概统笔记

Reference

概统 南大版 傅冬生等著

事件运算

(1)

(2)

(3)

(4)

交换律:

结合律:

分配律:

德摩根(De Morgan)定律:

公理化概率,概型,条件概率

- 可列可加性:

( 不相容) - 加法定理:

(容斥) - 抽签原理(抽签概率跟顺序无关)

- 不放回抽样:

- 有放回抽样:

- 球放盒子不重复(

): - 全概率公式:

- 贝叶斯公式:

补充:组合数的计算

概率计算技术

- 老老实实利用概型

- 条件概率

- 缩小样本空间(谨慎!谨慎!谨慎!)

值得注意的题目

1.18,1.21

独立性

- 若随机事件

与 相互独立,则 与 与 与 也相互独立。 - 设事件

相互独立,将其任意分为没有公共事件的 个组,每个组任意作事件运算,得到一个新事件,则这 个新事件相互独立。 - 小概率事件原理:随机试验中某事件

发生的概率为 ,无论 多么小,只要不断独立重复地做 次试验, 迟早会发生的概率为1。 - n重伯努利实验:泊松定理:

为常数 近似条件( )

值得注意的题目

1.26 ppt 0.001的机床

随机变量及其分布

- DEFINE 分布函数

离散型随机变量

- 0-1分布,二项分布…

服从二项分布的表示 - 泊松分布(大量试验中稀有事件的出现频数)

表示: - 几何分布(伯努利实验第一次成功的次数)

表示:

几何分布无记忆性注意泊松分布包括0,几何分布不包括0.

连续型随机变量

均匀分布

分布函数

表示:指数分布

分布函数

表示:

无记忆性:(指数分布可以看作几何分布的连续形式) 是 取值的平均值。 正态分布

分布函数

表示:

性质:对称,渐进(显然,否则不收敛)

最值点为

,最值为 拐点为

标准正态分布:

标准化:

定理: 若

的分布函数 严格单调递增,则随机变量 服从 上的均匀分布

随机变量函数

- 离散随机变量

- 一言以蔽之,线性叠加。

- 连续随机变量

- 分布函数法:先积分后求导。

服从 分布。 - 定理:

取值范围为 , 处处可导,且恒有 (或恒有 )

其中,为 的反函数。

多维随机变量及其函数

- 联合分布函数

最下最左极限为0,最上最右极限为1. - 对任意实数

,有 (矩形区域非负) - DEFINE 独立

或 - 随机变量独立性的一个重要性质:

相互独立, , 为 的连续或分段连续函数,则随机变量的函数 与 相互独立。

二维离散随机变量

边缘分布

独立条件即为

常用分布

- 三项分布(三种有放回)

- 二维超几何分布(三种无放回)

的函数

求和即可

*泊松分布,二项分布具有可加性

二维连续随机变量

边缘分布

独立条件即为

或 $\int_{-\infty}^x \int_{-\infty}^y p(u, v) \mathrm{d} u \mathrm{d} v =\int_{-\infty}^x \int_{-\infty}^y p_X(x) p_Y(y) \mathrm{d} x \mathrm{d} y$

关注:例3.8

常用分布

- 二维均匀分布(就是几何概型)

- 二维正态分布

- 定理

的边缘分布为 。 相互独立的充要条件为 。

的函数

- 连续的离散(

离散)

一次求即可 - 连续的连续(

连续)

依然使用分布函数法

3.18 题- 常用 函数分布公式

- 和的分布

相互独立的情况(卷积公式)

特别地, - 差的分布

3.20 题 - 积的分布

- 商的分布

- 相互独立情形下的

分布

- 有连续有离散: 把离散的当成划分样本空间,用全概率公式。

3.23

随机变量的数字特征

数学期望

离散型

要求级数

绝对收敛

常用分布的数学期望

- 二项分布

- 泊松分布

- 几何分布

( 处理注意级数求和技术)

的函数的

高维:

连续型

要求积分

绝对收敛

不一定存在:

连续型Cauchy分布:

尽管是关于轴对称,但就是不存在。

常用分布的数学期望

- 均匀分布

- 指数分布

- 正态分布

的函数的

定理:

注意:用不用上述的定理要辩证的看待,因为有时候求密度函数反而比较简便。

性质

线性性质:

若相互独立:

用性质来简化运算:计算二项和超几何分布的期望。

方差

方差

标准差

常用

- 二项分布

- 泊松分布

- 均匀分布

- 指数分布

- 正态分布

性质

- 如果独立

切比雪夫不等式

注意:方差为0→几乎处处为常数(未细究)

协方差

性质

- 对称:

- 提常数:

- 线性:

- 若独立:

Cauchy-Schwarz不等式

取等条件:存在常数

相关系数

标准化随机变量

$\rho_{X Y}(或Corr(X,Y))=Cov(X^*,Y^*)=E\left(X^{} Y^{}\right)=\frac{Cov(X, Y)}{\sqrt{D(X)} \sqrt{D(Y)}}

定理:若

对于正态分布,独立和线性无关是等价的。

矩

矩的概念统摄了数学期望、方差等数字特征。

阶原点矩 阶中心矩

方差即为二阶中心矩。

正态分布的中心矩:

偶数: 奇数:

三阶中心矩:偏度

四阶中心矩:峰度

协方差矩阵

定义

(对称阵)

二维正态分布的协方差矩阵:

由此得二维正态分布密度函数协方差阵表示形式:

值得关注的题

- 求二项分布的方差(教材写的糊弄人)

https://www.cnblogs.com/lprdsb/p/15162077.html

(组合数处理技巧) - 求正态分布的方差

注意微积分学的处理手段

到教材92页;

大数定律

抽样分布

统计量:

(注意这是个函数,所以是大写的随机变量)

样本具体的值:

(注意这个是样本具体的值,所以是小写)

- 样本均值:

- 样本方差:

- 修正的样本方差:

- 样本标准差:

- 样本

阶(原点)矩: - 样本

阶中心矩: $\boldsymbol{B}{\boldsymbol{k}}=\frac{1}{\boldsymbol{n}} \sum{i=1}^n\left(X_i-\bar{X}\right)^{\boldsymbol{k}} \quad \boldsymbol{k}=\mathbf{1}, \boldsymbol{2}, \cdots$ 注意:总体k阶矩:

不是统计量

重要结论:

则

特别地,若则 - 样本方差为:

样本的函数分布

- 线性函数:从略。

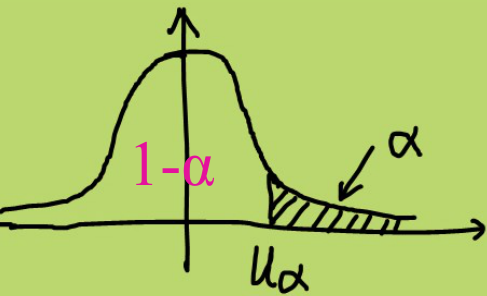

上

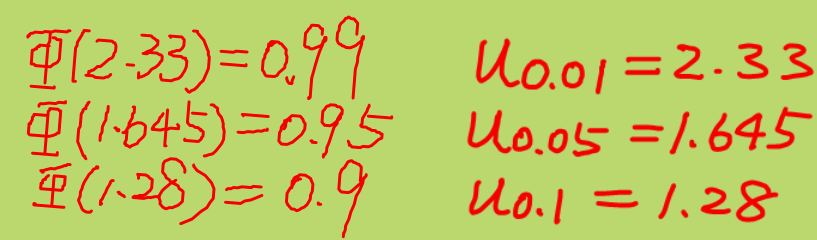

分位点: { }

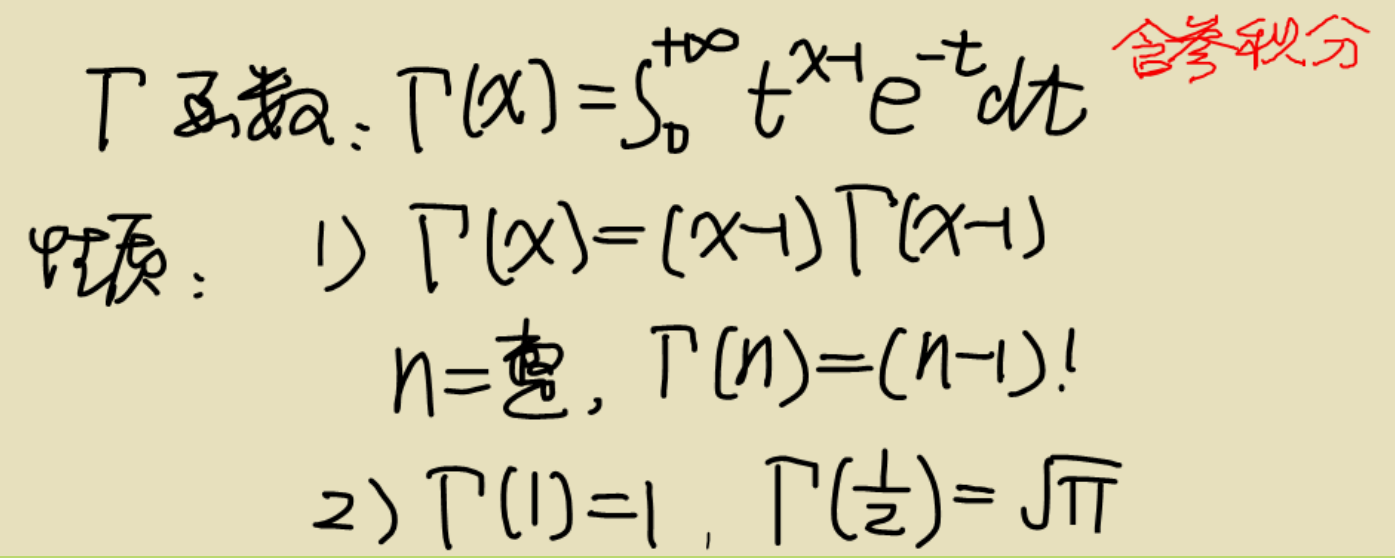

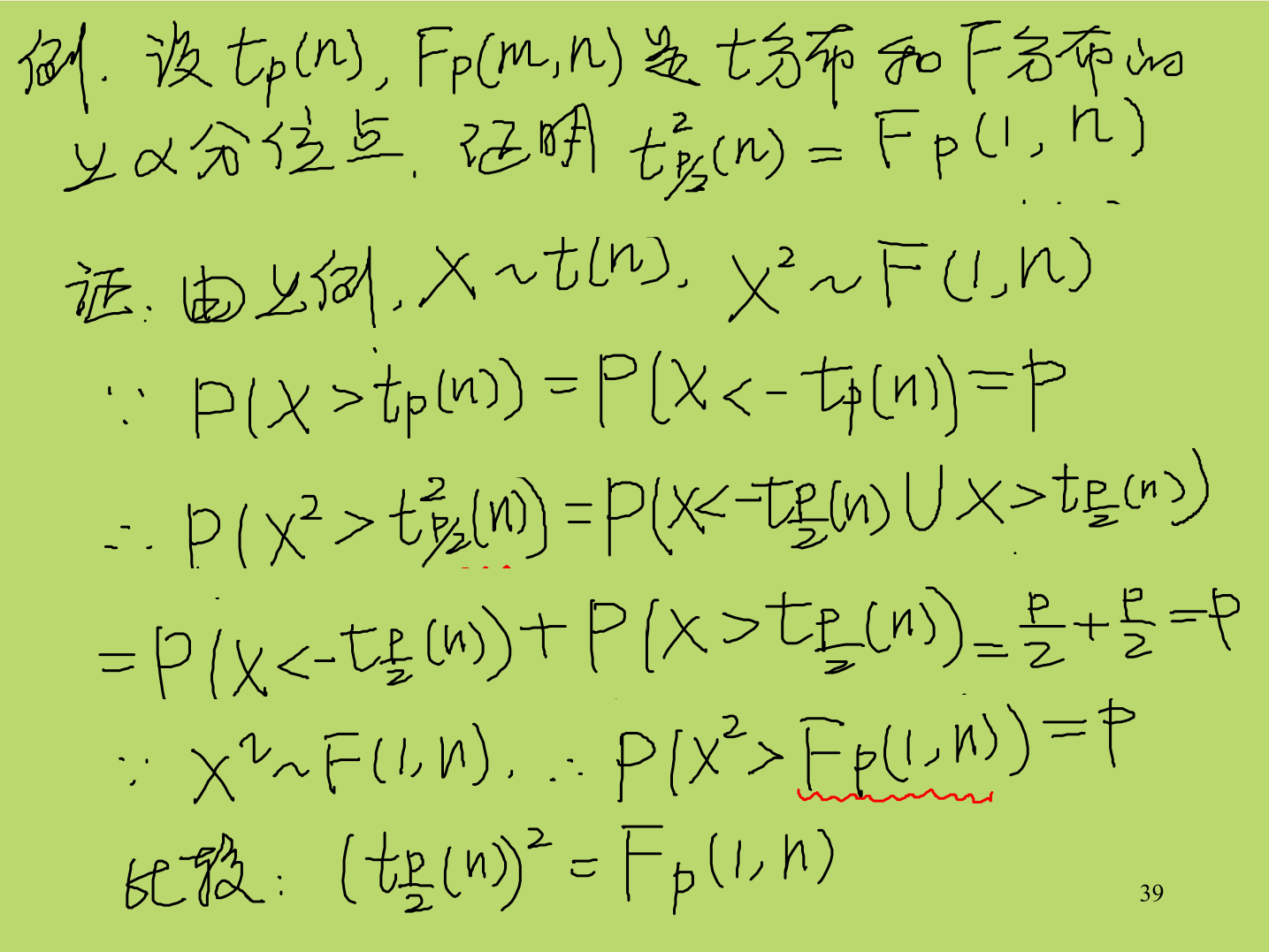

注意从此开始的三种分布,结构和分布是充要的,有结构则服从分布,有分布则存在对应结构。分布 相互独立, 概率密度从略

性质:

可加性:

统计特征:推导中用到的性质:

计算:

- 查表。

- 估计公式:对于

, 是N(0,1)上 分位点。

分布 , 独立

则. - 性质:

n比较大时趋于正态分布:

对称性: - 求值:

- 查上分位点表。

- 近似:

时,对于常用的 值,可用正态近似:

- 性质:

分布 , 独立 . - 性质:

,则 . - 求值:

- 查表。

- 性质:

- 一些结论和方法:

则 - 还原到分位点的事件区间去讨论

最为重要结论:样本均值和方差的分布

前提:

或和 相互独立

或啊?

注意区分:

. . ,

其中.

小蓝书:

- 那种构造题,核心是构造统计量(消掉参数)。

- 求

往往就是求D(X)(因为 是无偏估计)。

参数估计

矩估计

无论总体X服从何种分布,总体均值

??? 究竟什么是样本方差,这里为什么又变成了

???

注意: 对于一般的分布,

相关系数的矩估计:

可能会出现某一阶矩不能用来估计的情况。

极大似然估计

使似然函数取极大值。

原函数、对数。

技巧见作业。

特别地,

离散随机变量:设湖中有鱼N条,现捕出r条,做上记号后放回湖。一段时间后再捕出

条 ,结果其中有 条 标有记号。试根据此信息,估计湖中鱼的数目N。

极大似然估计的不变性

极大似然估计点可以套函数(函数必须是具有单值反函数)

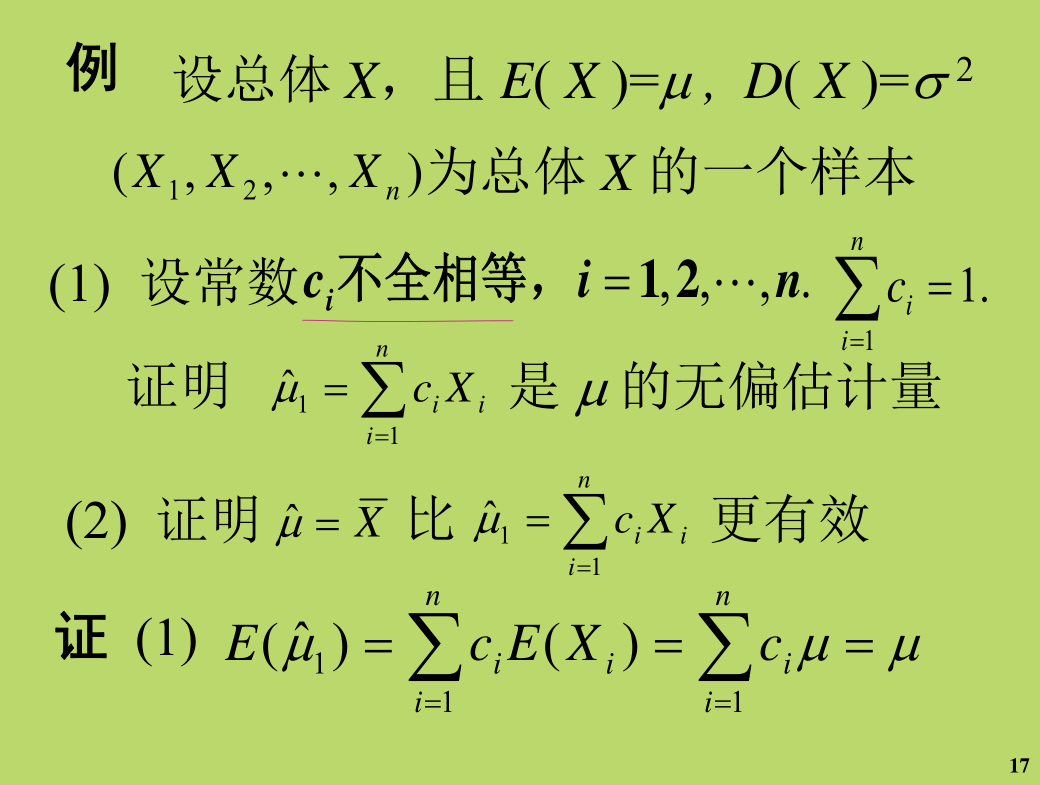

估计量的评价

- 无偏性:

- 有效性:

- 一致性:

关于一致性的结论- 样本K阶矩是总体K阶矩的一致估计量

- 如果是无偏估计量且n趋于无穷时方差趋于0,则是一致估计量

- 矩法得到的估计量一般是一致估计量

区间估计

区间估计是求出一个由统计量确定的区间,使得该区间包括被估计的真值的概率大于等于可靠度。

- 置信区间的长度

反映了估计精度, L越小,估计精度越高. 反映了估计的可靠度, 越小,1- 越大,估计的可靠度越高

但这时,往往增大,因而估计精度降低. 确定后,置信区间的选取方法不唯一,常选长度最小的一个.

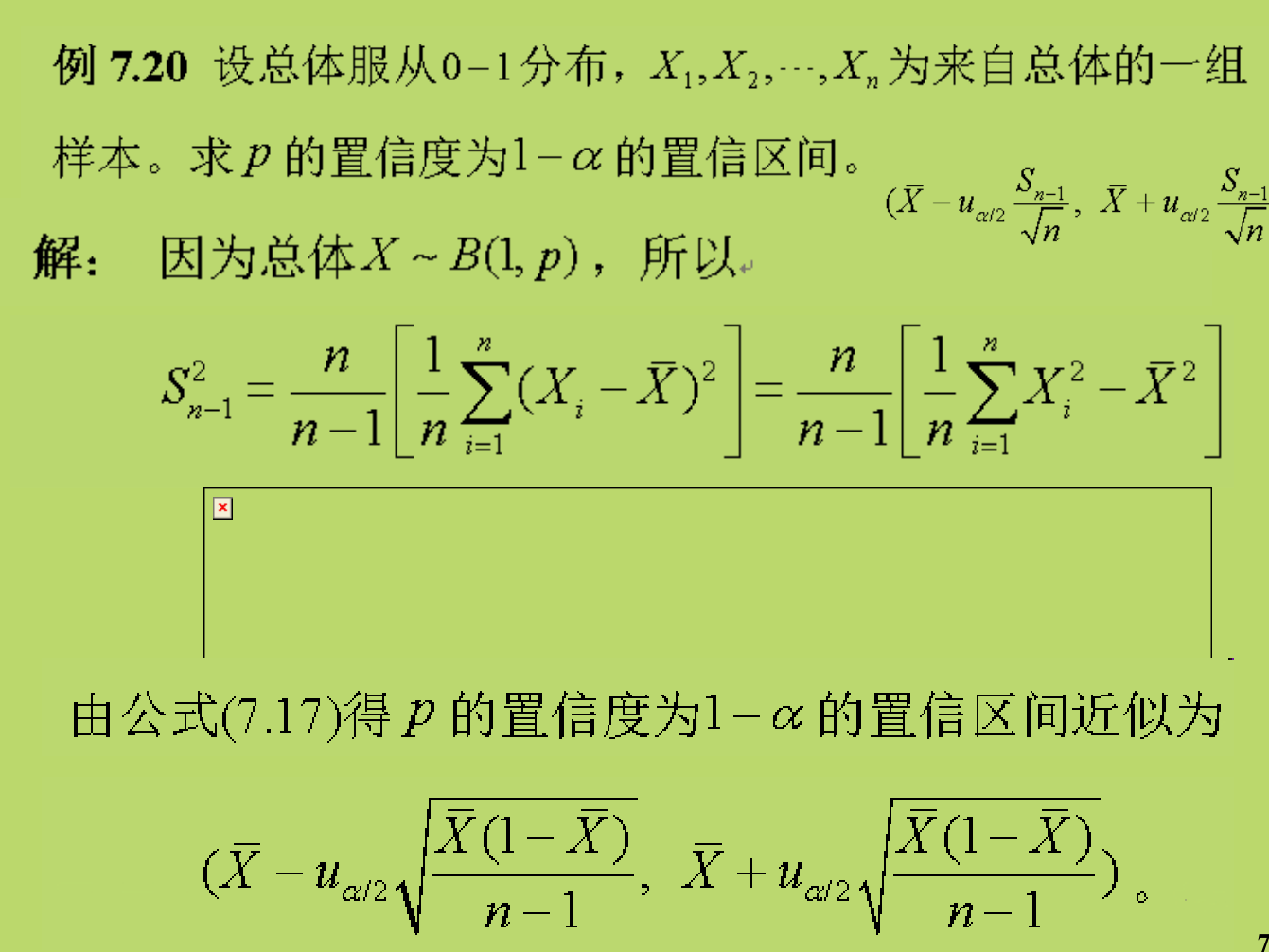

正态总体的区间估计

- 单正态总体的

均值估计 - 已知方差

显然可以找出无数个区间满足,一般取对称区间(因为最短) - 未知方差

还是取对称区间

- 已知方差

- 单正态总体的

方差估计 分布不再对称,但可以取使两侧区间外概率对称的点。 - 双正态总体

均值之差估计 已知 (未知的呢???)

显然区间为 - 双正态总体

方差之比估计

区间为

- 单侧区间,方法比较类似,题没细看。

非正态总体的区间估计

大样本法:

小蓝书:

- 记一个积分:零点正态分布加绝对值的期望:

积分 - 注意只求期望的时候不一定非要求出分布,多尝试利用D,E关系往里转移。

12.3 12.10???

- 无偏性有效性说白了就是算期望算方差,这里一定要注意方法多样性,是利用数字特征的性质,还是用定义来积分。

- 评注:

- 矩估计不一定存在(柯西),可能不唯一(泊松)。

- 无偏估计量不一定存在(两点)

- 一致估计量可能不唯一

- 最大似然估计量可能不唯一

- 似然方程的解不一定是最大似然估计量

- 无偏估计可能不合理(可能正负都不对)

- 超多参数处理技巧

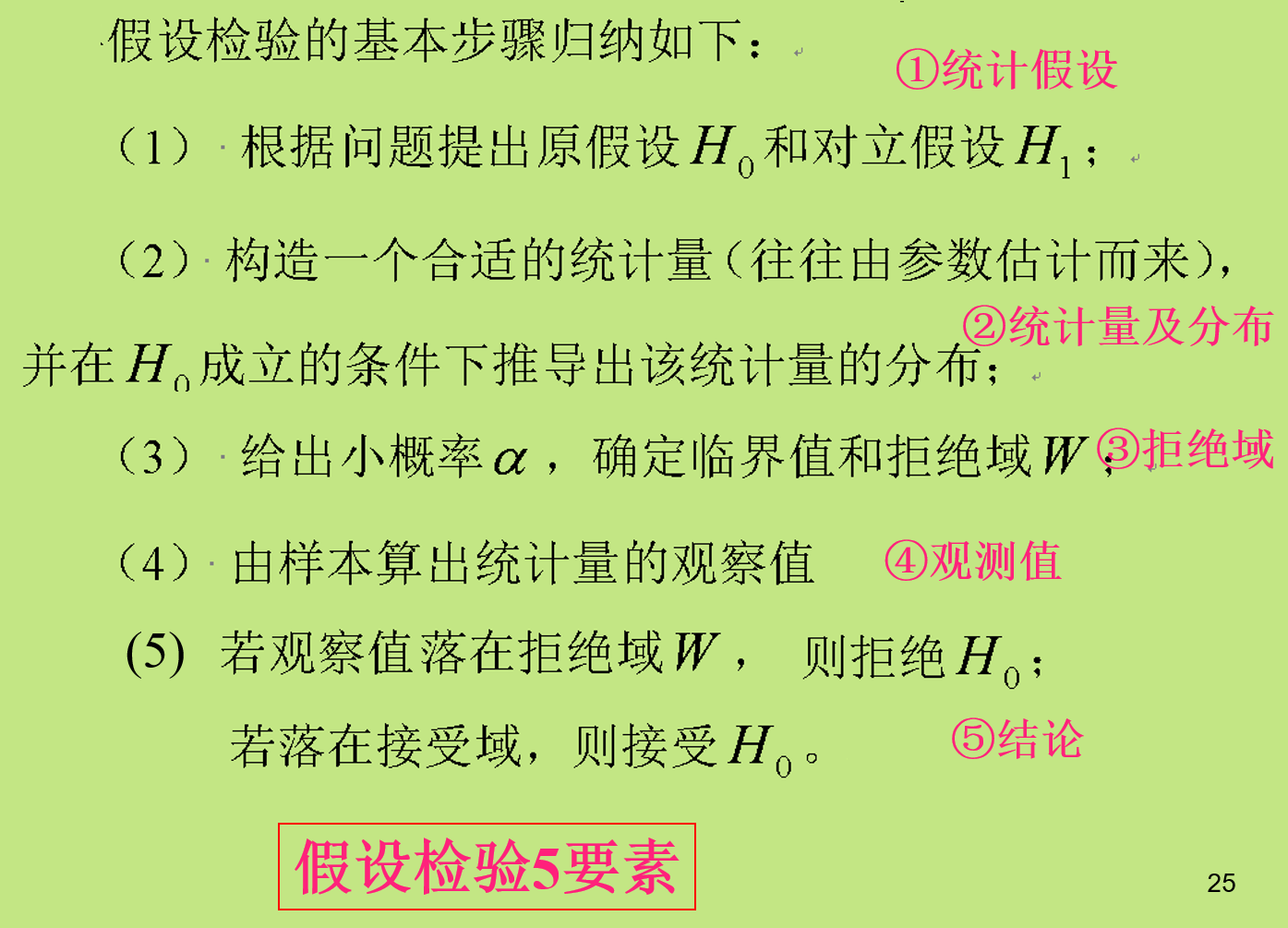

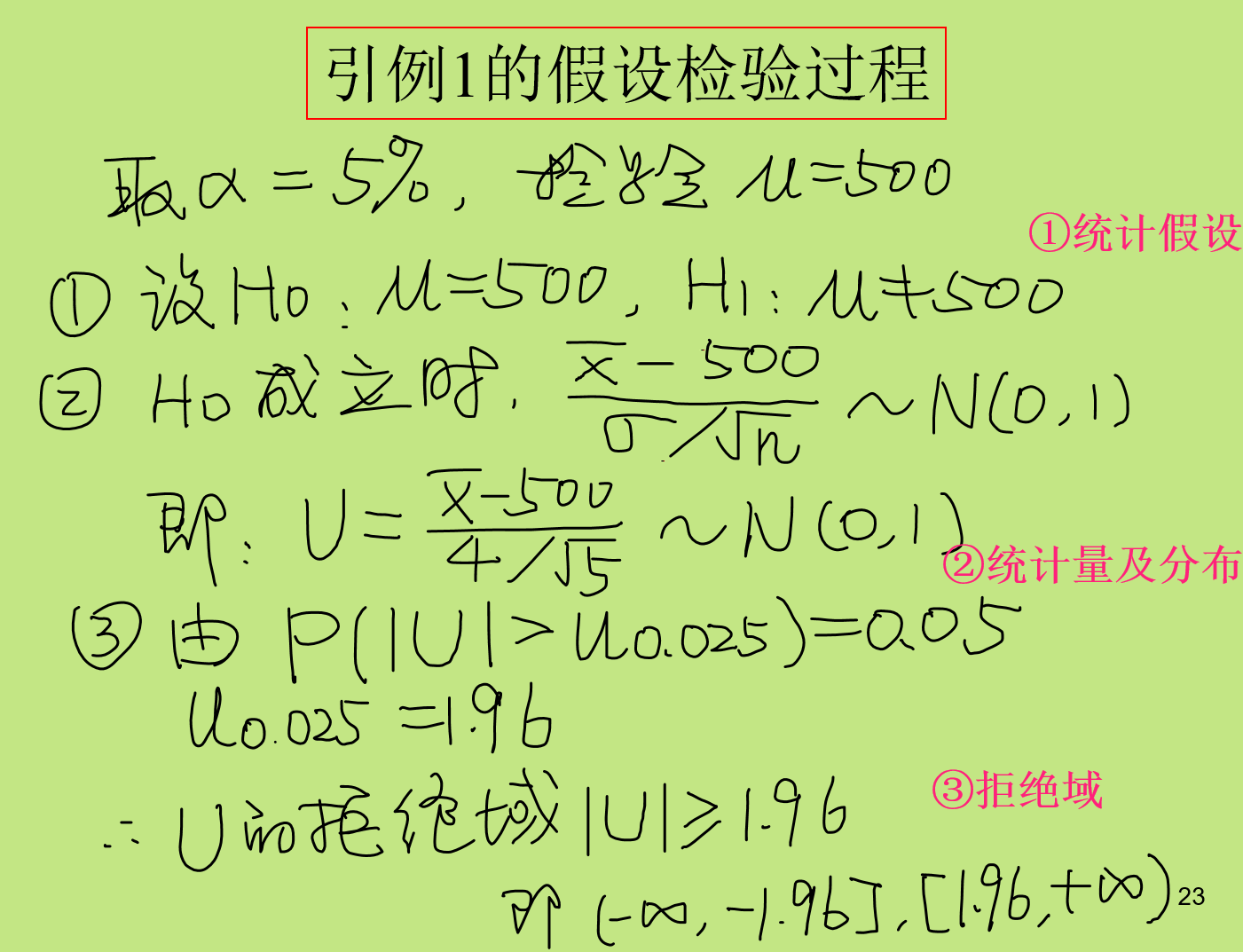

假设检验

原理是小概率事件原理。

一般取5%

概率意义下的反证法。

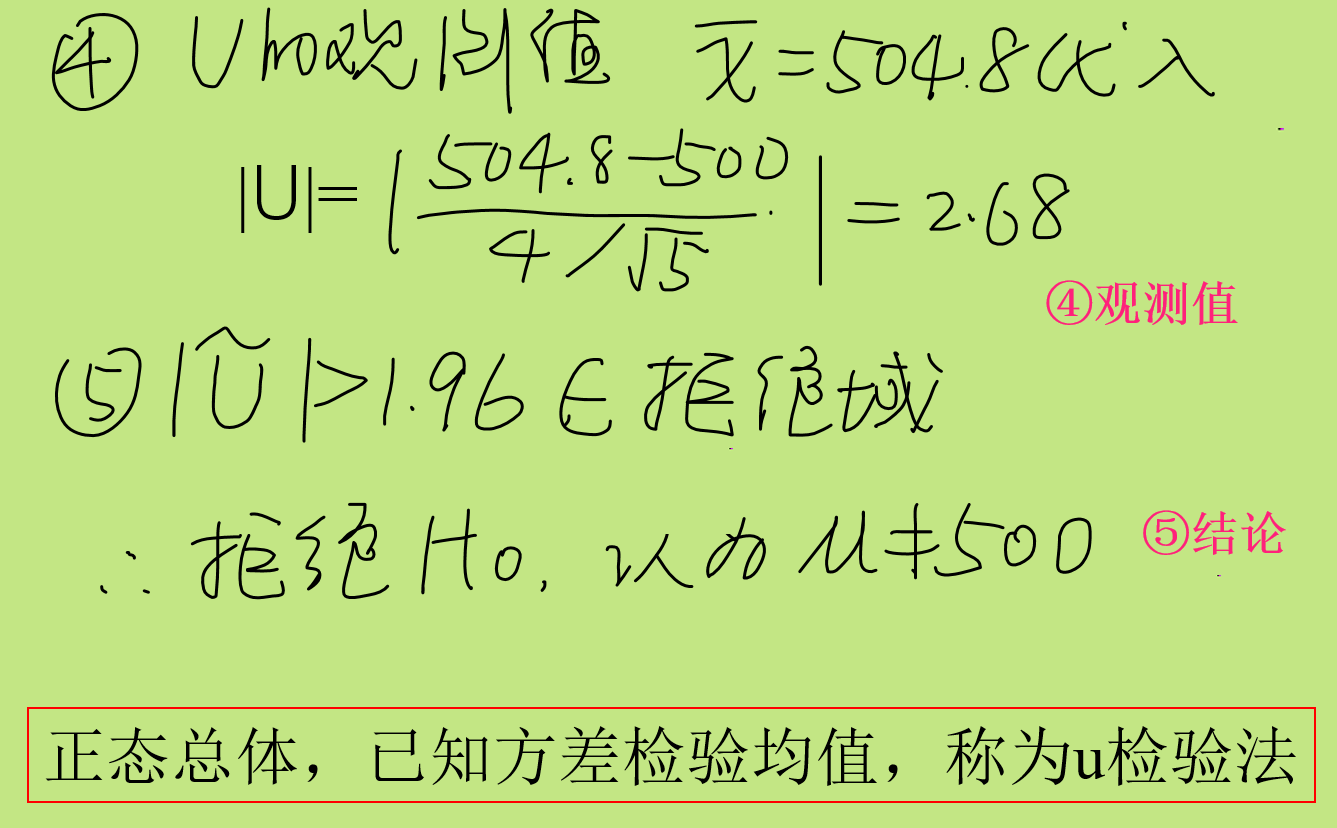

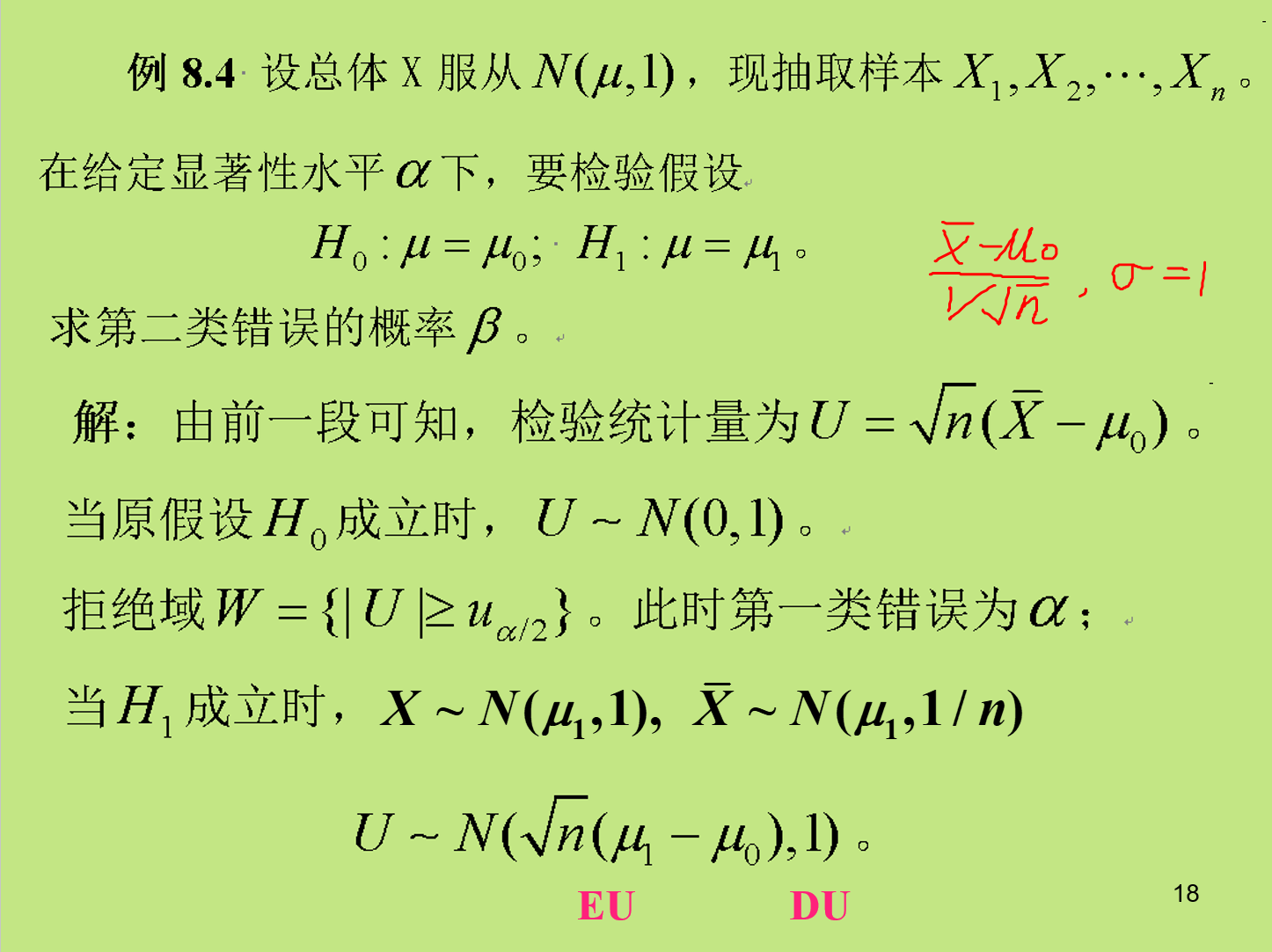

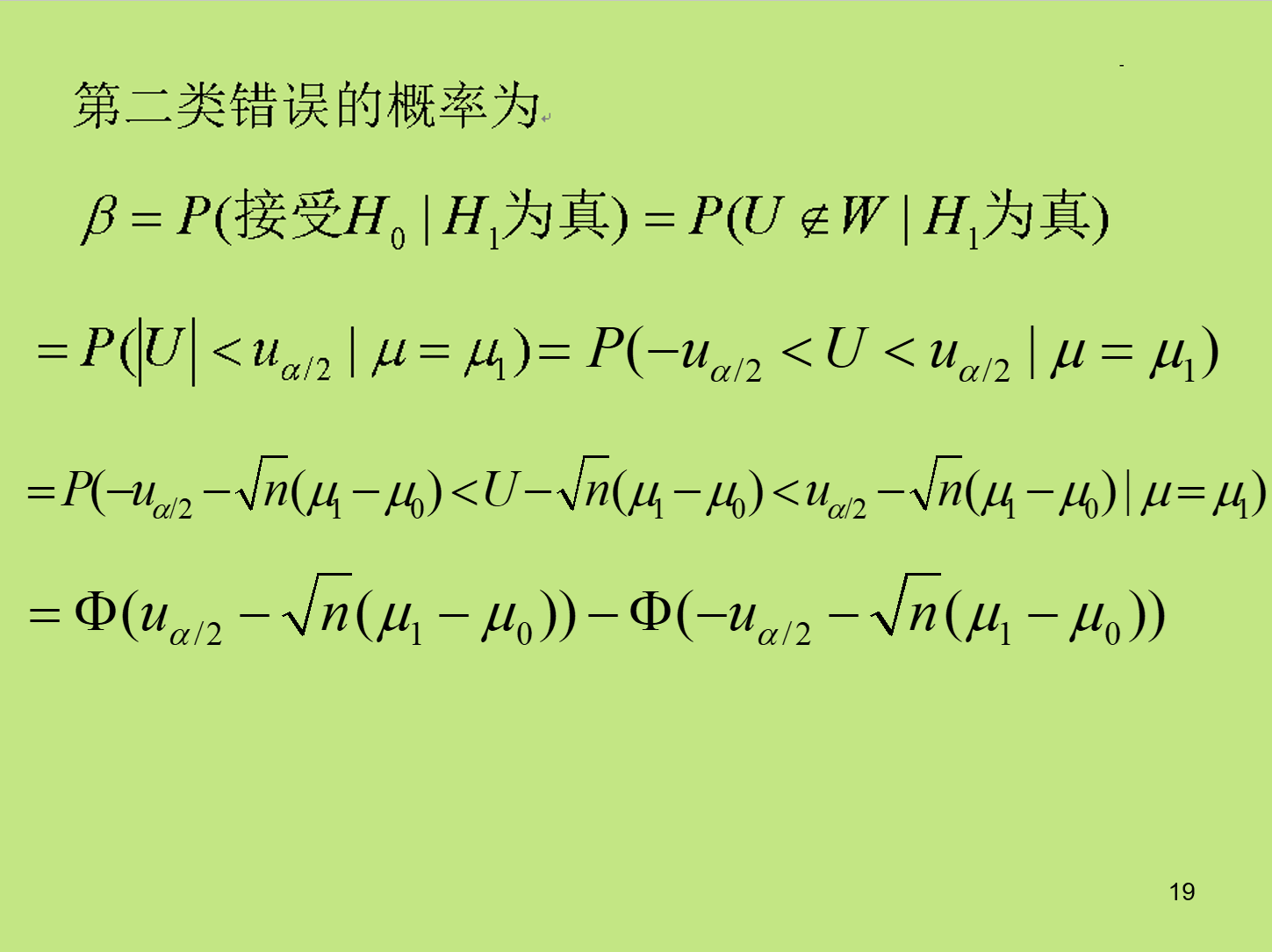

假设检验五要素:

实例:

如果一个统计假设完全确定总体的分布,则称为简单假设,如

在正态的前提下,界限即是

两类错误:

弃真错误:本来对的当成错的

存伪错误:本来错的当成对的

弃真错误:

(

存伪错误:

给定样本容量的情况下,犯两类错误的概率不可能同时减小,减少其中一个,另外一个会增大。

求

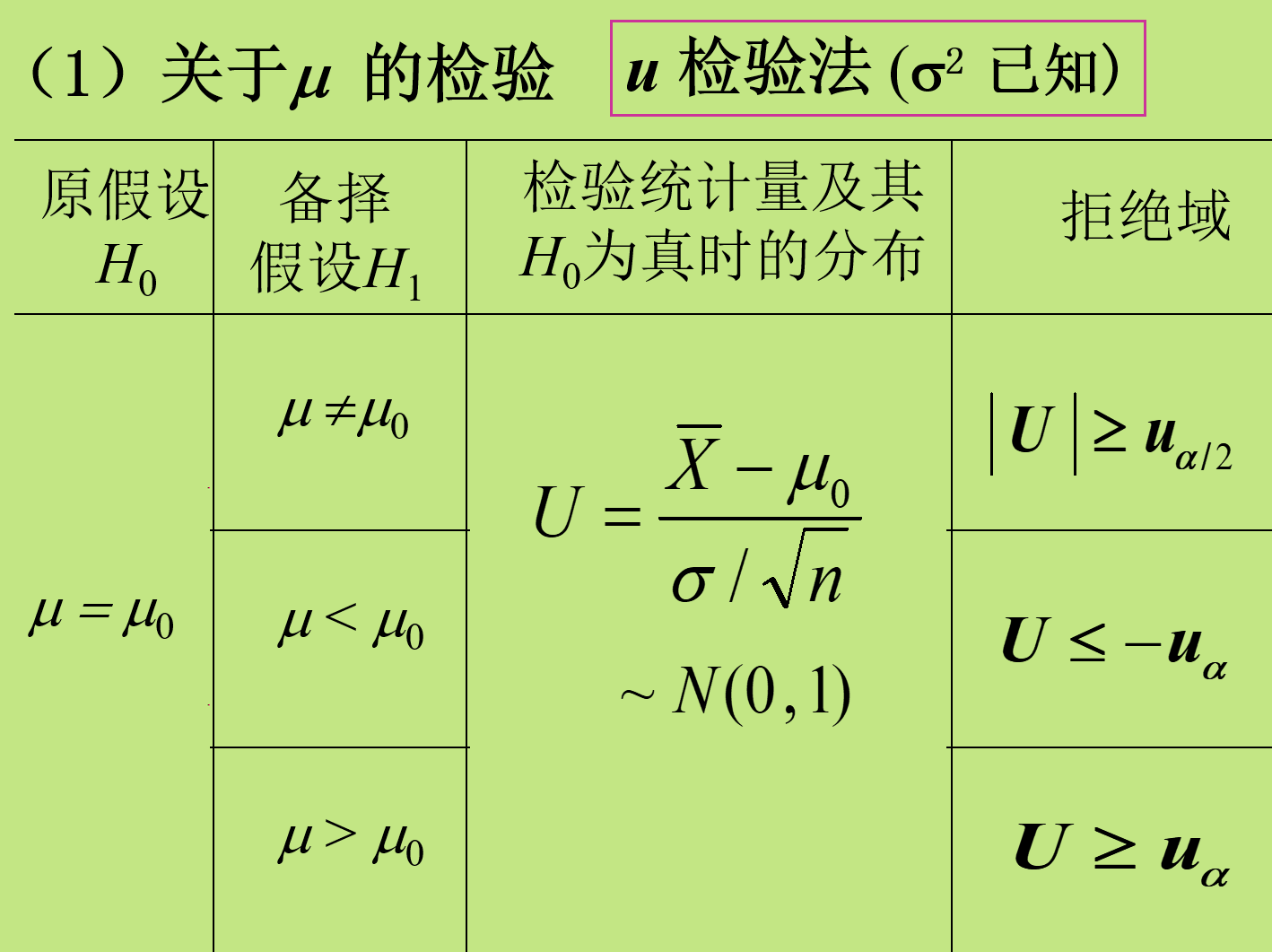

正态总体的假设检验具体情形

注意其实就是各种检验,区别主要产生于对总体的已知情况,如果已知总体的参数较少,就要用更多的统计量来代替,从而就会产生区别。

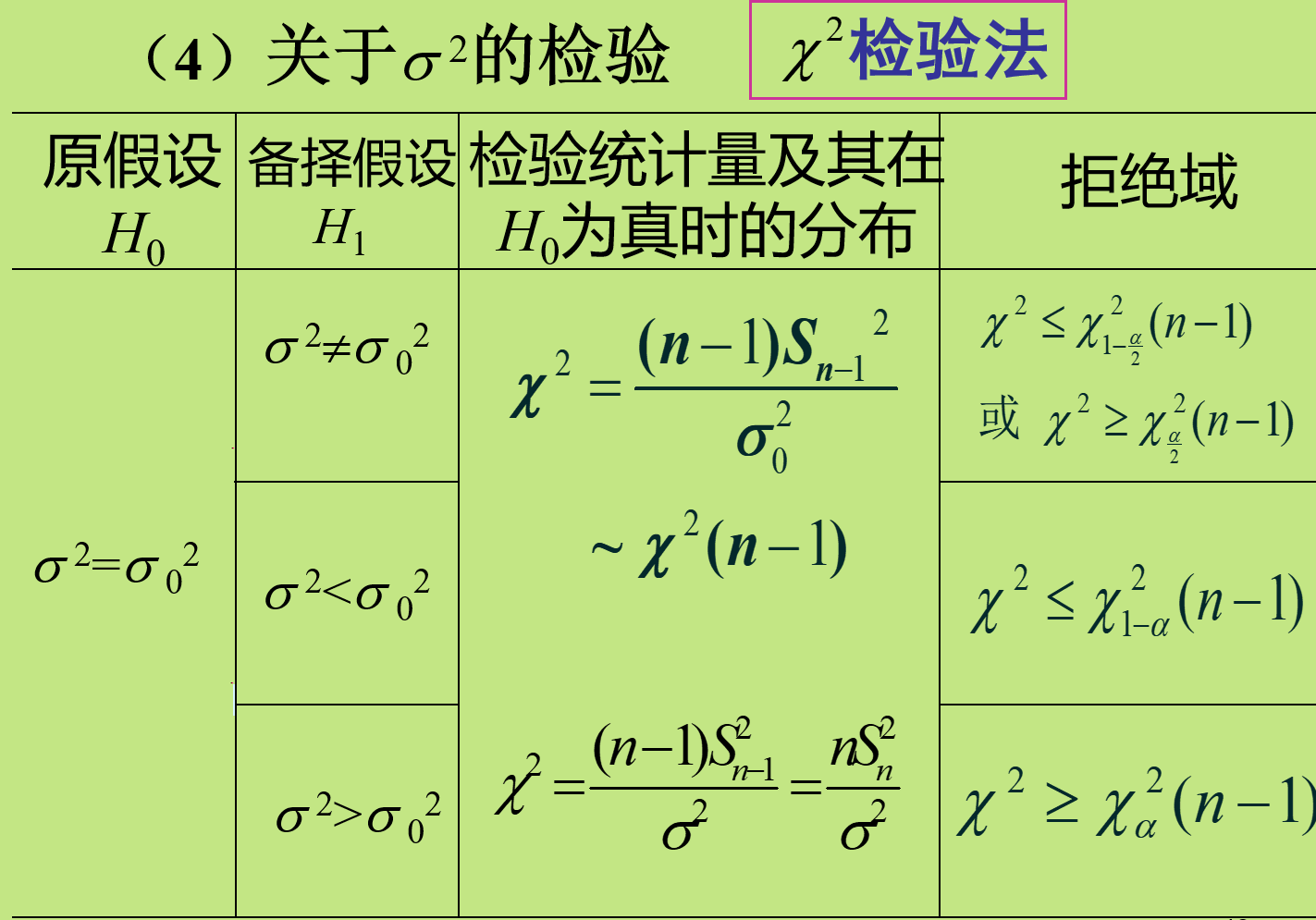

检验

已知 未知

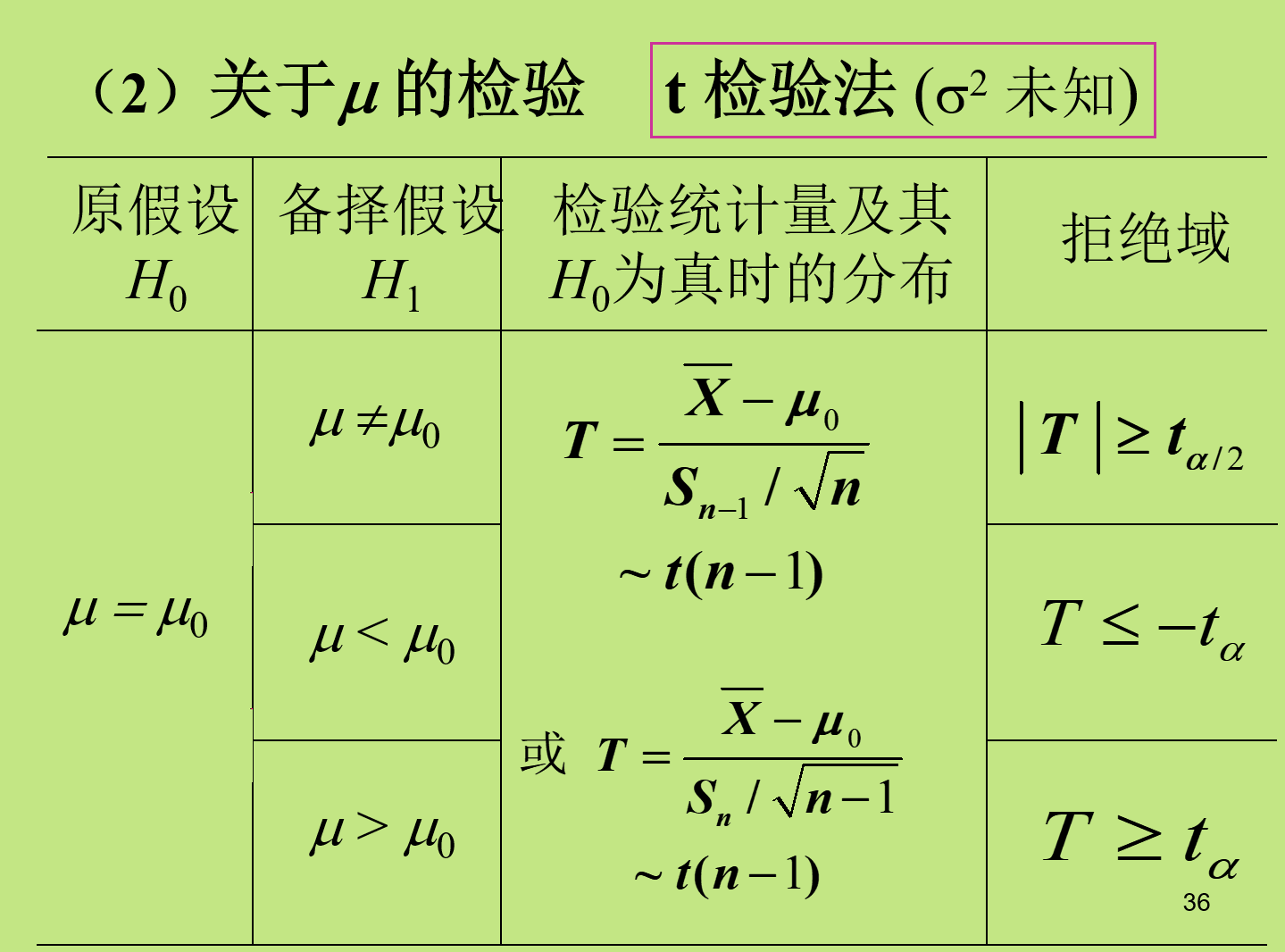

检验

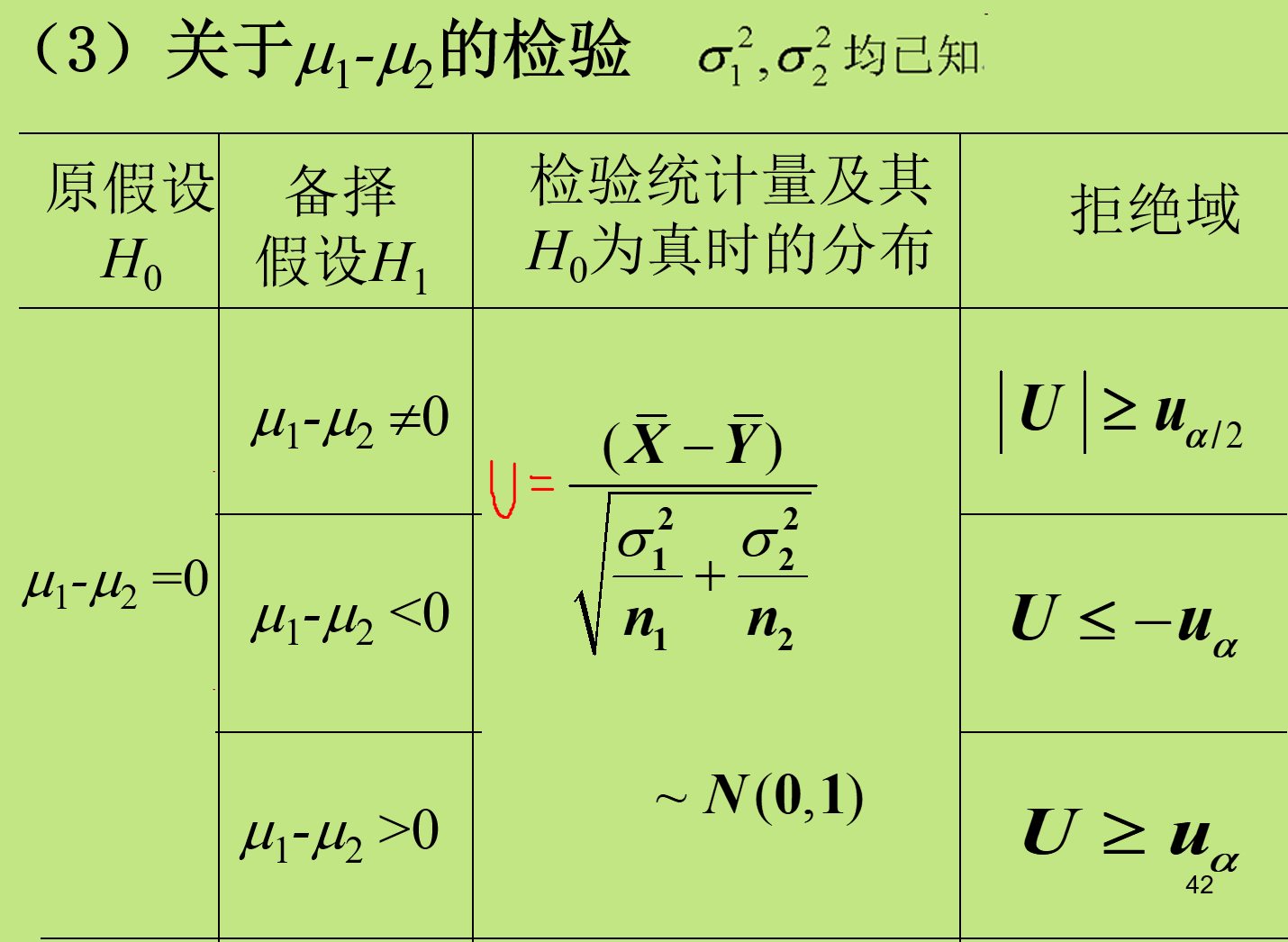

之差

设来自 , 来自 ,相互独立。 , 样本均值, , 样本方差( 注意是修正的。。。 ) 均已知 未知但相等 { }

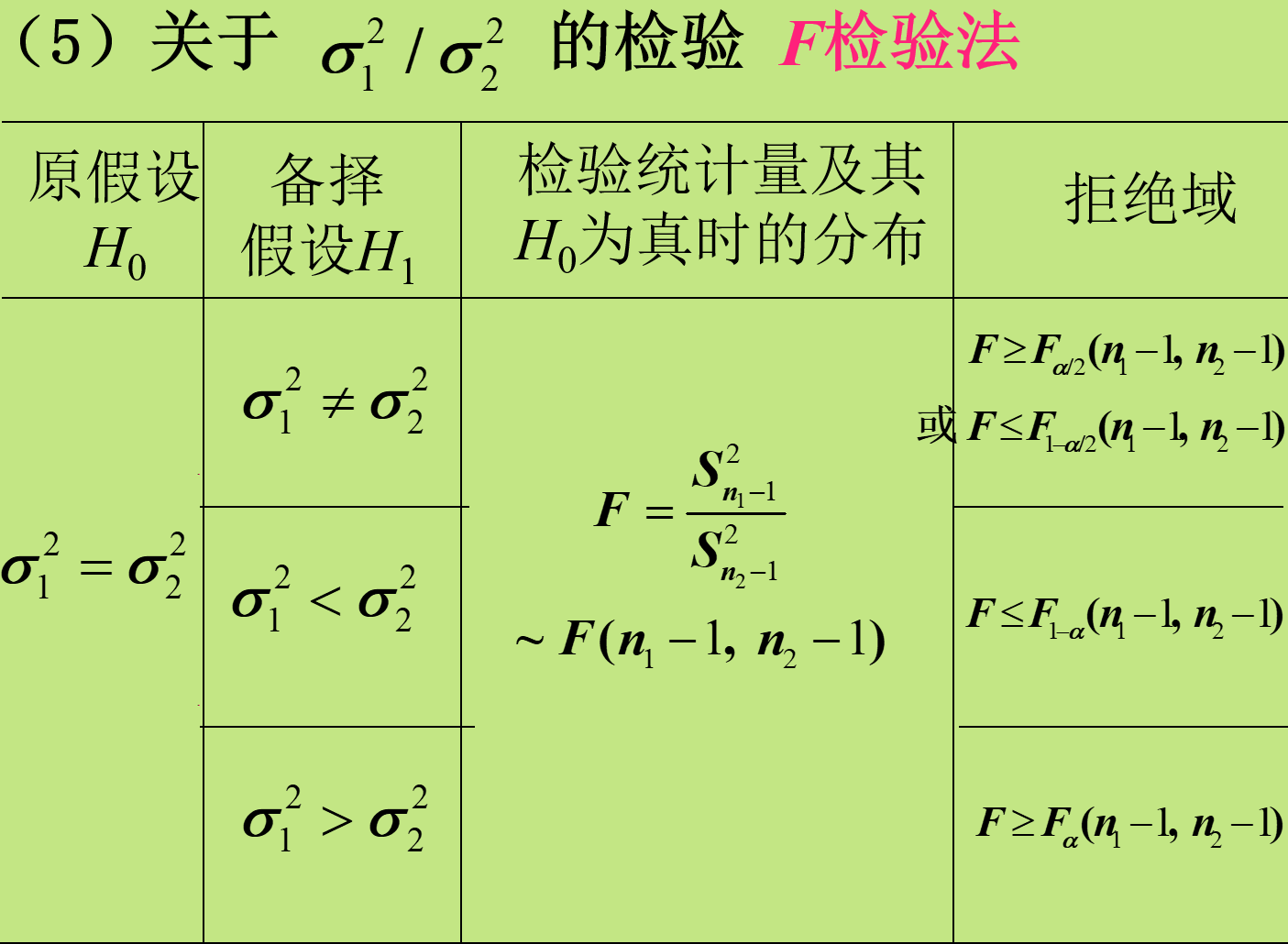

检验

检验

非正态总体的假设检验

由中心极限定理? 待复习

关于分布函数的假设的检验:拟合优度检验

从略。

- Post title:概统笔记

- Post author:Jackcui

- Create time:2023-09-04 13:16:19

- Post link:https://jackcuii.github.io/2023/09/04/prosta/

- Copyright Notice:All articles in this blog are licensed under BY-NC-SA unless stating additionally.