估值和分析基础

郑钢金融行业研究营的复习笔记

理论记忆部分

宏观分析

行业分析

公司分析

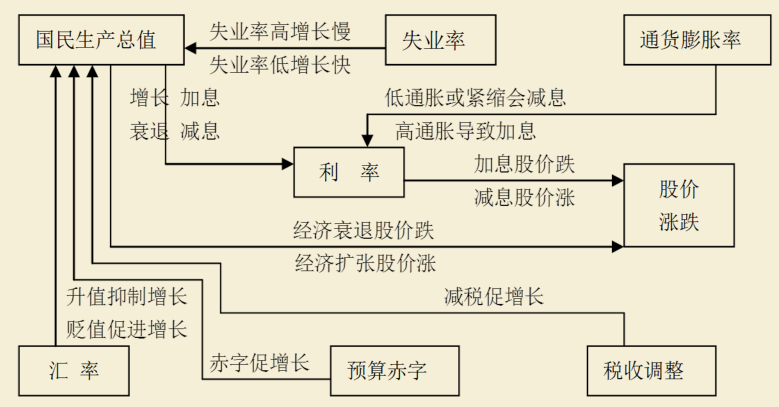

宏观经济指标

- 国内生产总值

- 通货膨胀率, CPI, PPI

- 利率

- 汇率

- 税收

- 外汇储备

- 预算赤字

- 失业率

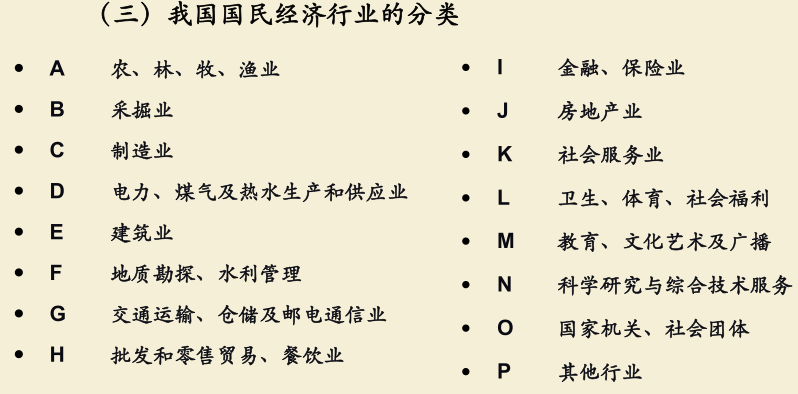

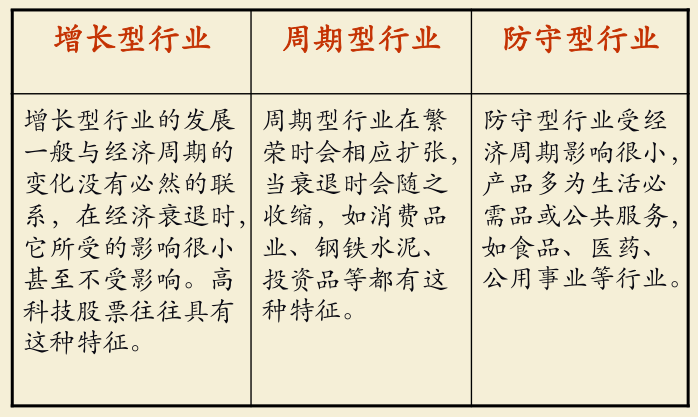

道-琼斯分类法:工业类股票(包含采掘业、制造业、商业)、运输业类股票(包含航空、铁路、汽车运输业)和公用事业类(包含电话、煤气、电力)

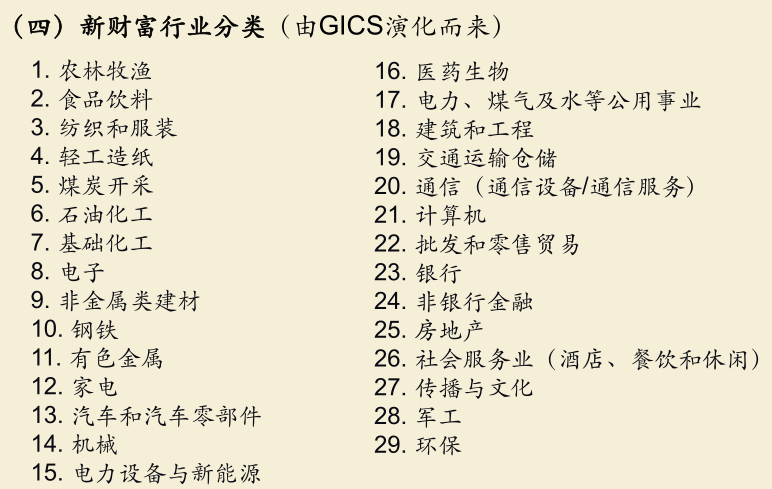

全球行业分类系统(GICS, Global Industry Classification Standard )

计算公式大全

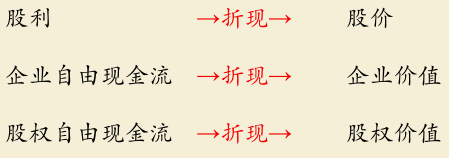

估值理论

- 现值 = 终值 * 贴现率

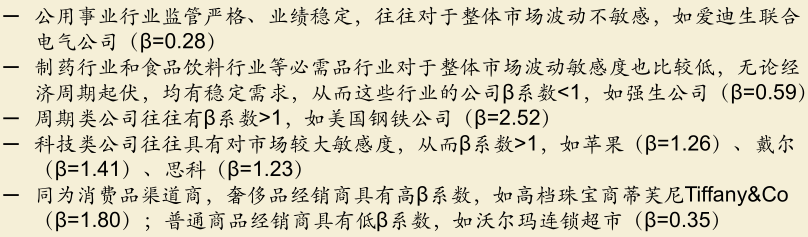

- 股票收益率

,债券收益率 ,无风险报酬率为 公司股票收益率变化/市场平均收益率变化 [大于1风险高,小于1风险低,周期性大于1,非周期性小于1]

- 股票收益率

凤险溢价 - 市场变动

- 风险溢价

市场变动

综合起来:

- 资本资产定价模型(CAPM模型)

绝对估值:股利贴现模型(DDM)

假设永久持有股票(也就是不卖,所以不能包括卖出股票,只能算贴现。

如果考虑卖出的话,那就需要把卖出的股价也折进来。

永续年金

戈登增长模型

- 净利润全部用于股利分配:每年的净利润不变。股利也就不变,就是永续年金

- 假设一部分用于股利分配:

$\begin{aligned} & \mathrm{NI}{n+1}=N I_n+\left(N I_n-D_n\right) \times R O E \ & N I{n+1} / N I_n=1+\left(1-D_n / N I_n\right) \times R O E \ &1+\left(N I_{n+1}-\mathrm{NI}n\right) / N I_n=1+\left(1-D_n / N I_n\right) \times R O E\end{aligned}\mathrm{DPR}=\mathrm{D}{\mathrm{n}} / \mathrm{NI} \mathrm{I}{\mathrm{n}} 1+\left(1-D_n / N I_n\right) \times R O E g=\left(1-D_n / N I_n\right) \times R O E = (1-D P R) \times R O E=R R \times R O E \mathrm{D}{\mathrm{n}} / \mathrm{NI}_{\mathrm{n}}$)

相对估值

- 市盈率=每股价格/每股收益=总市值/净利润

(简称P/E, Price to Earnings) - 静态市盈率=每股价格/X年已知每股收益

- 动态市盈率

每股价格/X+1年预测每股收益 - 市净率

每股价格/每股净资产 总市值 净资产总额

(简称P/B, Price to Book Value) - 市销率

每股价格/每股收入 总市值 总收入

(简称P/S,Price to Sales) - 股价现金流比率

每股价格 每股现金流 总市值/现金流

(简称P/CF, Price to Cash Flow) - PEG比率=市盈率净利润增长率

财务报表组成

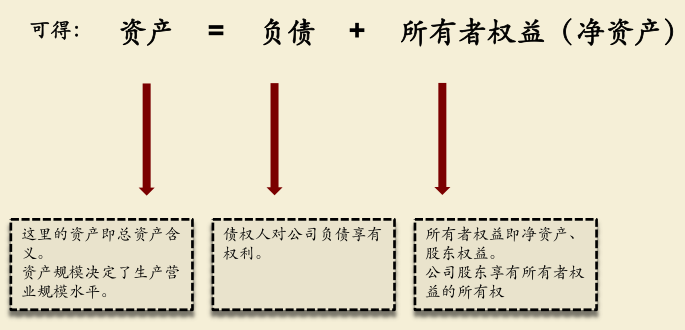

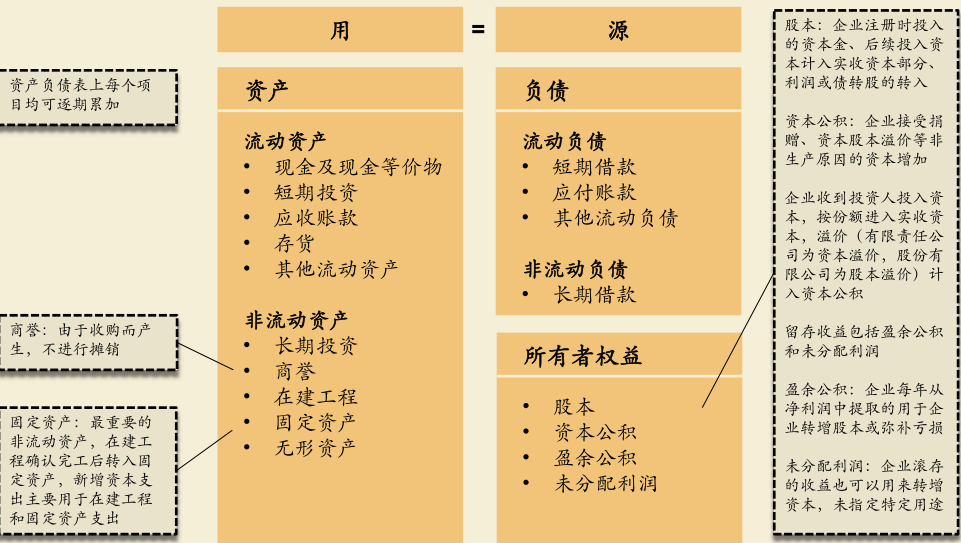

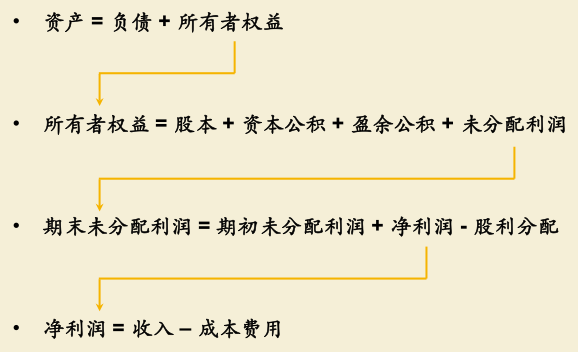

万恶之源公式:

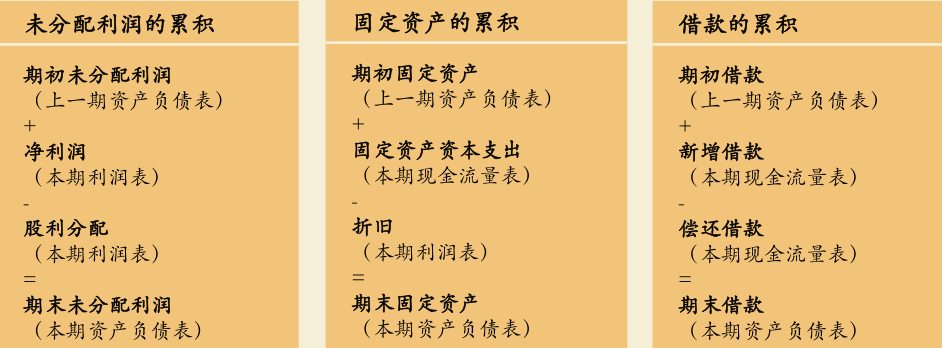

资产负债表:状态量

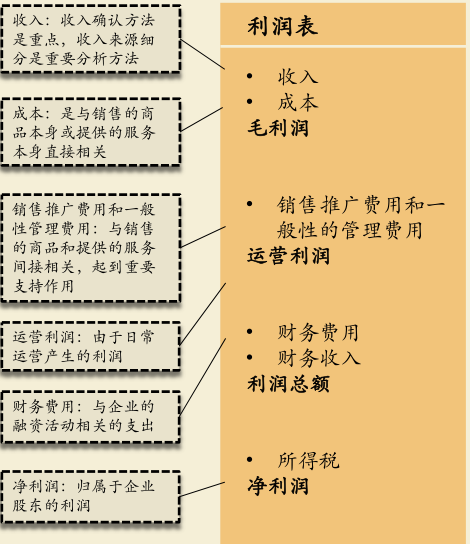

利润表:过程量

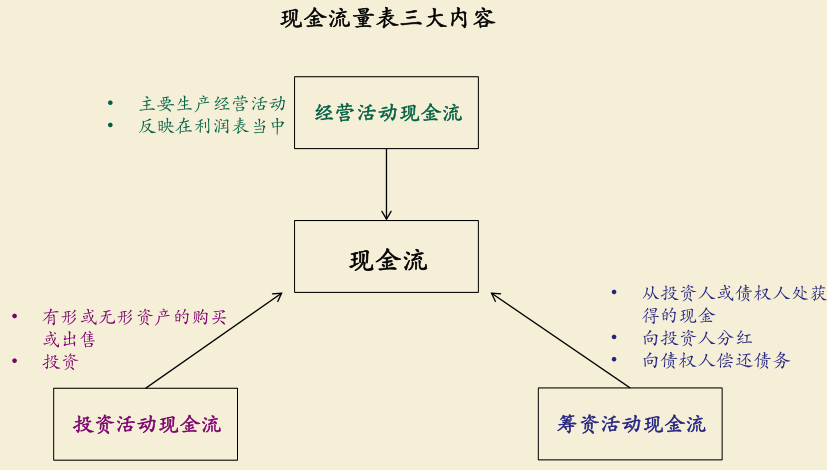

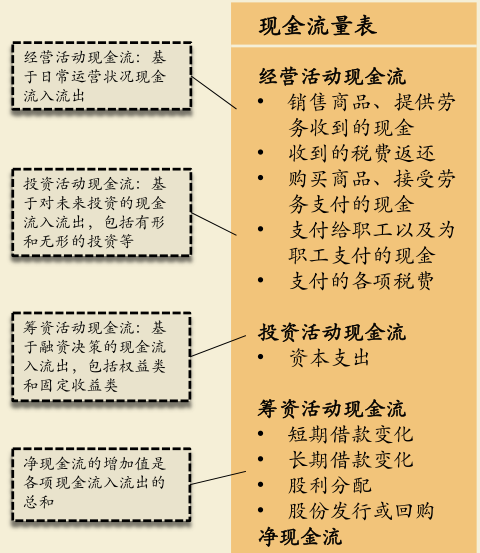

现金流量表

过程量和状态量的关系

财务分析

同比分析

─ 纵向同比分析:一年内各个指标同时除以一个项目

纵向同比利润表项目 = 利润表项目 / 收入

纵向同比资产负债表项目 = 资产负债表项目 / 总资产

─ 横向同比分析:不同年度的同一指标除以第一期项目

横向同比项目的计算 = 某一年项目 / 第一期项目

比率分析

营运相关比率计算:公司管理的怎么样(资金的流动性多强?)

净资产是该拿都拿该还都还之后的钱,就是所有者权益。

- 应收账款周转率 = 收入/应收账款平均余额

(平均一年能结清多少次账款)

应收账款周转天数 = 360/应收账款周转率

(平均多长时间能清一次帐)反映的是资金管理的能力

- 存货周转率 = 成本/存货平均余额

(平均能一年卖完多少次库里的存货)

存货周转天数 = 360/存货周转率

(平均卖完一次存货需要多长时间)反映的是存货管理的能力

以下全是收入比其他

- 总资产周转率 = 收入/平均资产总额

- 流动资产周转率 = 收入/流动资产平均余额

- 固定资产周转率 = 收入/固定资产平均余额

固定资产净额就是剩下的固定资产(减去折旧后的)

- 净资产周转率 = 收入/净资产平均余额

- 营运资本周转率 = 收入/营运资本平均余额

(static)营运资本 = 流动资产 – 流动负债

流动资产就是相当于可以短期变现的钱,流动负债需要短期偿还的钱

流动相关比率计算:短期偿还能力

- 流动比率 = 流动资产/流动负债

短期能变现的钱比上短期要还的钱。反应

短期还债能力。 [大不一定还债能力强] - 速动比率 = (货币资金 + 短期证券 + 应收账款) /流动负债

就是扣除了存活的部分,因为存货流动性差。说白了就是反应

超短期砸锅卖铁还钱的能力。**[适中好,过低还不上,过高?PPT]** 因为应收账款也不能立刻变现,所以应该评估质量(应收账款的比例) - 现金比率 = (货币资金 + 短期证券) /流动负债

货币资金就是所有的“真正的钱”。银行或者放着的实体的钱,反映的是

“瞬时”砸锅卖铁还钱的能力。**[较高说明还债能力强,但是过高说明全是死钱利用率低]**

清偿相关比率计算:用的钱都是哪来的(有多少是借来的)

核心:总负债 + 所有者权益 = 总资产

- 资产负债率 = 总负债/总资产

[适中较好,过高风险大,过低说明太怂,钱都不敢借] 可以超过1,也就是资不抵债。所有者权益是负的。

- 产权比率 = 总负债/所有者权益

[低说明长期还债的能力强 为什么?]

- 权益乘数 = 总资产/所有者权益

还是一个道理 [高了说明负债占比大,风险大]

就三个数颠来倒去算。

- 利息保障倍数 = 息税前利润/利息费用 = (净利润 + 所得税 + 利息费用) /利息费用

给利息扣税之前的比上要扣的利息(先扣利息载扣税),就是看我还能付这么多份利息,给你那点利息九牛一毛 [正常至少>1, 高说明长期还债能力强 为什么?]

盈利相关比率

就是扣完各级别的东西之后的利润率,注意是利润率都应该比收入

毛利润率 = 毛利润/收入

息税前利润率 = 息税前利润/收入

税前利润率 = 利润总额/收入

净利润率 = 净利润/收入

平均总资产收益率 = 净利润/平均资产总额

平均净资产收益率 = 净利润/净资产平均余额

平均多少资产创造多少利润,反映的是资本累积的能力或者说资本扩大的能力?

摊薄总资产收益率 = 净利润/期末资产总额

摊薄净资产收益率 = 净利润/净资产期末余额

上述的收益率因为考虑的是资本扩大的能力,因此都是净利润。净利润减去股利分配就是净资产的增量。

平均是动态,摊薄是末态。平均反应一个区间内的表现,摊薄可以反映对未来的预期。

- 收入(年)增长率 = (本期收入/上一期收入)-1

- 收入(n年均)增长率 = (本期收入/n年前收入)^(1/n)-1

注意都是收入,只看销售的规模。

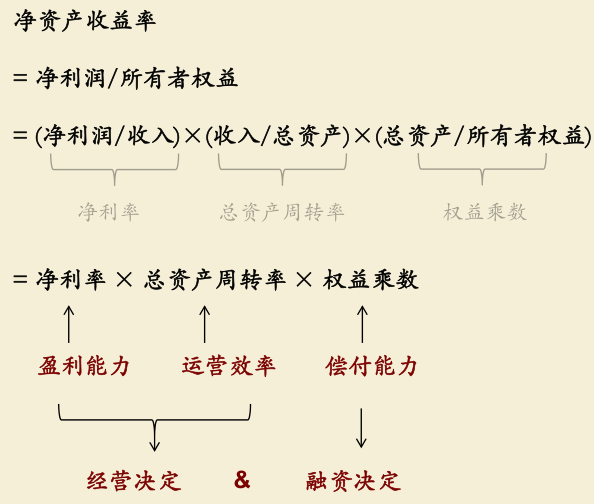

杜邦分析

对净资产收益率的拆分。

未解析

- 应付账款周转率 = 采购额/应付账款平均余额

- 应付账款周转天数 = 360/应付账款周转率

- 现金周转天数 = 应收账款周转天数 + 存货周转天数 - 应付账款周转天数

- 期初存货 + 采购额 – 成本 = 期末存货

- Post title:估值和分析基础

- Post author:Jackcui

- Create time:2024-12-22 10:51:37

- Post link:https://jackcuii.github.io/2024/12/22/appraisement/

- Copyright Notice:All articles in this blog are licensed under BY-NC-SA unless stating additionally.